기업승계시 실제 상속세 부담(실효세율), 주요국보다 46~253% 높아

"기업승계 장애요인인 상속세 폐지하고 자본이득세 도입해야"

기업승계 시 징벌적인 상속세 부담으로 상속재산의 감소뿐만 아니라 경영권 승계도 불확실해져 기업가 정신이 약화될 우려가 있다는 주장이 제기됐다. 기업의 지속가능성에 미치는 영향을 고려할 때, 상속세율 인하 및 자본이득세로의 전환이 필요하다는 내용이다.

한국경제연구원(이하 한경연)은 '기업승계시 과도한 상속세 부과의 문제점' 보고서를 통해 이같이 밝혔다.

보고서는 우리나라 상속세 최고세율은 50%로 OECD 국가들 중 일본(55%) 다음으로 높은 2위이지만, 기업승계 시 주식가치에 최대주주할증평가(20% 할증)를 적용하면 최고세율 60%를 적용받아 사실상 가장 높은 수준이라 설명했다. 실제 상속·증여세 부담도 높은 수준으로 2018년 기준 GDP 대비 상속·증여세수 비중은 OECD 국가들 중 3번째였다.

임동원 한경연 부연구위원은 “과도한 상속세 부담이 기업승계 시 조세장벽을 발생시키고, 획일적인 최대주주 할증평가로 인해서 상속세율이 60%까지 적용될 수 있는 점은 더 큰 장애물로 작용한다”면서 이는 “상속재산의 감소뿐만 아니라 경영권 승계도 불확실하게 해서 기업가 정신을 약화시킬 우려가 있다”고 주장했다.

실제로 쓰리세븐(손톱깎이 생산업체, 당시 세계 1위)은 지난 2008년 상속세로 인해 지분을 전량 매각한 후 적자기업으로 전락했고, 유니더스(콘돔 생산업체, 세계 1위)는 상속세 때문에 2017년 사모펀드에 경영권을 넘겼으며, 락앤락(밀폐용기 제조업체, 국내 1위)은 생전 상속세 부담을 고려하여 2017년 말 홍콩계 사모펀드에 지분을 매각하는 등, 과도한 상속세로 인하여 기업승계를 포기하는 사례가 발생했다.

OECD 국가들의 ‘소득세’와 ‘상속세’ 최고세율 합계를 비교하면 우리나라는 일본(100%)에 이은 2위(92%)이며, 최대주주할증평가를 적용하면 102%로 OECD 회원국 중 1위로 소득세와 상속세 부담이 가장 크게 나타난다고 보고서는 분석했다.

임동원 부연구위원은 “이미 소득세가 과세된 세후소득이 상속세 과세대상이 된다는 점에서 상속세가 높으면 소득세가 낮든지 또는 그 반대여야 하는데 우리나라는 국제적으로 높은 상속세 최고세율(2위)을 유지하면서 소득세 최고세율(14위)은 계속 올리고 있어 전체적인 세부담이 증가하고 있다”고 지적했다. 2020년 세법개정안에 따르면, 신설되는 10억원 초과구간의 소득세 최고세율이 45%(현행 42%)로 인상돼 소득세율 순위도 7위로 높아질 전망이다.

◆기업의 실제 상속세 부담(실효세율), 주요국보다 46~253% 높아

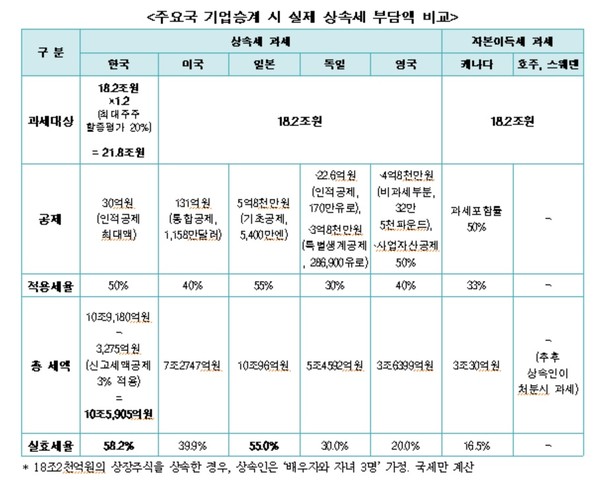

보고서는 18조2000억원의 상장주식을 직계비속에게 상속한 경우의 실제 상속세 부담을 OECD 주요국들과 비교해 본 결과, 우리나라 상속세 실효세율이 58.2%로 가장 높고, 일본(55.0%), 미국(39.9%), 독일(30.0%), 영국(20.0%) 순으로 나타났다. 자본이득세 과세국가 중 캐나다는 상속 시 16.5%의 실효세율을 부담하고, 호주와 스웨덴은 상속받은 자산을 추후 처분할 때까지 과세가 이연되는 자본이득세(승계취득과세) 체계를 적용하고 있어 상속 시 과세되지 않는다.

임동원 부연구위원은 “위 사례를 보면 우리나라 상속세 부담이 주요국보다 46~253% 높은데, 미국 46%, 독일 94%, 영국 191%, 캐나다 253% 만큼 각각 더 높아 우리나라는 현재 징벌적인 상속세가 기업에게 사망선고처럼 과세되고 있다”고 지적했다.

◆장기적으로 기업승계 장애요인인 상속세 폐지하고 자본이득세 도입해야

보고서는 ‘기업승계가 단순한 부의 대물림이 아니라, 기업의 존속 및 일자리 유지를 통해 국가 경제성장에 기여할 수 있는 수단’이라는 것을 간과하지 말아야 한다면서, 기업승계가 기업과 국가경제 지속성에 미치는 영향을 고려할 때 관련 상속세제는 개편돼야 한다고 설명했다.

임동원 부연구위원은 “기업승계 시 ‘징벌적 상속세’라는 장애요인을 제거할 수 있도록 단기적으로 상속세율을 인하하고, 추후 기업승계에 한정하여 자본이득과세가 도입된다면 기업승계가 원활히 이뤄질 수 있을 것”이라면서, “중소·중견기업의 활성화 및 대기업으로의 성장이라는 선순환을 위해 우선 국제적으로 높은 상속세율(50%)을 OECD 회원국 평균인 25%까지 인하하고, 최대주주할증과세는 경영권 프리미엄이 이미 주식가격에 포함돼 있어 실질과세원칙에 위배되므로 폐지하는 것이 타당하다”고 주장했다.

아울러 임동원 부연구위원은 “장기적인 대안으로 기업승계의 장애요인인 상속세를 폐지하고 동시에 조세형평성을 유지할 수 있는 자본이득세(승계취득가액 과세)의 도입이 이뤄져야 한다”고 주장하면서, “추후 상속자산 처분 시 사망자와 상속인 모두의 자본이득에 과세하기 때문에 조세형평성도 유지될 수 있을 것”이라고 덧붙였다.