매출 19조1429억원ㆍ전년比 17.7% ↑ ... 정제마진ㆍPX스프레드 개선효과

[매일산업뉴스]SK이노베이션이 1분기 실적에서 배터리 사업이 매출 3조원대로, 분기 기준 역대 최대 매출을 기록하고도 3400억대의 영업손실을 냈다. 이는 당초 계획하지 않았던 구성원들에 대한 성과급 지급과 연구개발비 등 일회성 비용이 늘어난데 따른 것이다.

SK이노베이션은 “미국의 인플레이션감축법(IRA)에 따른 세액공제효과는 올해 2분기부터 본격 반영될 것”이라며 “올해 현대차와의 북미 합작법인에 대한 10조원 투자계획은 변함없다”고 밝혔다.

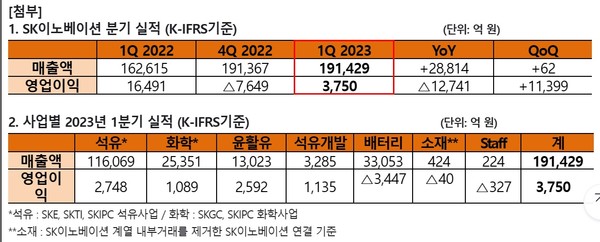

SK이노베이션은 연결기준 올해 1분기 매출액 19조1429억원, 영업이익 3750억원을 달성했다고 4일 밝혔다. 지난해 1분기 대비 영업이익은 1조2741억원이 줄어 77.3%가 줄었다. 같은 기간 매출은 17.7% 늘었다.

SK이노베이션은 “정제마진과 파라자일렌(PX) 스프레드 개선 효과가 1분기 실적을 이끌었다”며 “이는 석유, 화학사업의 안정적 매출 증대와 영업이익 개선 효과로 나타나 흑자 전환에 성공했다”고 설명했다.

다만 배터리 사업은 분기 최대 매출액을 달성하며 수익성 개선세가 이어지고 있졌지만 일회성비용 탓에 적자폭은 늘어났다.

진선미 SK온 기획실장은 "올해 초 최초 계획되지 않았던 격려금, 성과급 일부가 반영됐다”면서 “여기에 추가 제품 개발에 따른 연구개발비와 판관비(판매관리비)가 더 지출됐다”고 말했다.

세전이익은 분기말 환율 상승으로 인한 환 관련 손실 및 상품파생이익 축소 영향 등으로 영업외손실이 2187억원 발생해 1563억원을 시현했다.

순차입금은 배터리사업 투자 지출 확대 등으로, 전년 말 대비 1조362억원 증가한 15조5510억원을 기록했다.

사업별로 실적을 살펴보면, 석유사업은 전분기 보다 9360억원 증가한 2748억원의 영업이익을 달성하며 흑자 전환했다. OSP(Official Selling Price, 사우디아라비아 등 중동 산유국의 원유 판매 고시 가격)의 하락 영향 등으로 정제마진이 개선되고, 유가 하락세 완화에 따른 재고관련 손실 축소로 영업이익이 개선됐다.

디젤 정제마진이 약세를 보인 이유에 대해 신문권 SK이노베이션 성과관리PL은 "경유는 금융위기에 따른 산업수요 약화, 러시아 우회 수출 증가, 러시아 제재 등으로 4월 마진이 약세를 보였다"고 말했다.

그러면서 "하지만 역내 정유사 정기보수 및 가동률 공급 조절, 미국·중국 산업 수요 강화에 따라 경유 크랙이 반등할 것으로 전망된다"고 덧붙였다.

화학사업도 PX 마진 상승, 재고관련 손익 효과 및 고정비 감소로 전분기 대비 1973억 증가한 1089억원의 영업이익을 달성했다.

윤활유사업은 판매경쟁 심화 및 전분기 대비 평균 환율 하락 영향으로 전분기 보다 92억원 감소한 2592억원의 영업이익을 기록했다.

다만 석유개발사업 영업이익은 매출증가 및 판관비 감소에도 불구하고, 매출원가 증가 영향으로 전분기와 비교해 31억원 감소한 1135억원을 기록했다.

소재사업은 일회성 비용 소멸, 생산 증가 및 비용 개선 등에 힘입어 전분기 대비 적자규모가 9억원 축소되며 40억원의 영업손실을 기록했다.

배터리사업은 지난해 신규가동을 시작한 공장들의 램프업(Ramp up)에 따라 지속 성장하며 전분기 대비 4297억원 증가한 3조3053억의 분기 최대 매출액을 달성했다. 다만 영업손실은 일회성 비용 증대로 적자폭이 소폭 확대돼 3447억원을 기록했지만, 배터리 판매량 증가 및 신규 공장 수율 향상으로 영업이익률은 개선됐다.

김경훈 SK온 최고재무책임자(CFO)는 이날 콘퍼런스콜에서 "전 분기 대비 1분기에 전반적인 공장 수율이 개선됐다"며 "글로벌 사이트의 생산성 향상, 특히 수익성에 기여하는 수율 개선을 최우선으로 추진하고 있다"고 강조했다.

SK온에 따르면 1분기 북미 배터리 공장은 올해 초 포드의 전기 픽업트럭 F-150 라이트닝의 생산 중단 여파로 수율이 목표에 미달했지만, 중국과 헝가리, 유럽 공장의 수율은 목표 대비 상승했다.

SK이노베이션은 2분기 전망에 대해 점전적으로 개선될 것으로 낙관했다.

석유사업 시황은 2분기에 중국의 리오프닝 본격화되고, 여름철 드라이빙 시즌에 따른 석유제품 수요 증가로 정제마진이 양호할 것을 전망했다.

허정욱 SK에너지 경영기획실장은 "디젤 약세는 기유 원가 하락을 의미하며 손익에 있어서는 한시적인 플러스 효과를 보인다"며 "글로벌 수요도 손익과 기유 마진에 중요한데, 글로벌 수요는 견조한 수준이며 이에따라 2분기에도 견조한 실적이 전망된다"고 했다.

화학사업은 중국의 내수활성화 기대로 PX 스프레드 상승세뿐 아니라 폴리에틸렌(PE) 및 폴리프로필렌(PP)의 스프레드 개선 효과가 나타날 것으로 예상된다. 윤활유 사업은 향후 유가상승에 따른 원가 부담 확대에도 드라이빙 시즌 도래에 따른 타이트한 글로벌 수급 균형으로 견조한 스프레드를 유지할 것으로 보인다.

배터리 사업은 해외 신규 공장의 추가 램프업으로 매출액 및 수익성이 지속 개선될 것으로 전망된다.

특히 미국 IRA 시행에 따른 첨단 제조 생산 세액공제(AMPC) 수혜 효과 대한 회계 반영에 따라 추가적인 손익 개선이 나타날 것으로 기대된다.

김경훈 CFO는 "AMPC 수혜를 2분기에 반영하면 1분기 세액공제분도 소급 적용할 계획"이라며 "현재 (북미 지역) 연간 판매량은 대량 10∼15기가와트시(GWh)로 예상하고 있다"고 말했다.

SK온은 “포드와 현대차 북미 합작법인(JV) 외에도 다양한 고객과의 협력 가능성을 논의 중”이라고 밝혔다.

그러면서 “2032년 북미 내 전기차 비중은 67%로 예상되며, 기존 예상치보다 크게 상회하는 수준이 될 것”이라며 “현재 북미 쪽 전기차 사용 속도가 늘어나고 있는 반면 배터리 공급자는 제한돼 (SK온의) 북미 추가 수주 가능성이 확대됐다”고 덧붙였다.

김양섭 재무부문장은 "올해 설비투자(캐펙스·CAPEX) 계획에는 변동이 없다“며 ”올해 초 가이던스로 나온 10조원은 그대로 진행할 것“이라고 말했다. 이어 ”자금 조달과 관련해서는 대부분 정책 자금이나 파트너와의 에쿼티 등으로 가능해 실제로 부담하는 부분은 크지 않다"고 했다

올해 이후 투자(CAPEX)에 대해선 "지난 2021년 7월 파이낸셜 스토리데이에서 '2025년까지 30조원 투자하겠다'고 말씀드렸다"며 "지속적으로 추가 수주나 고객 협력 통해 추가 반영하고 관리할 계획"이라고 했다.

김양섭 재무부문장은 “올해 변동성이 높은 상황에서도 운영 최적화를 통한 수익성을 지속 개선하며 안정적인 재무구조를 유지할 계획”이라며 “청정 에너지 생산, 탄소배출 감축 및 순환경제 중심의 친환경 포트폴리오 개발과 기업가치 제고 중심의 경영활동도 지속하겠다”고 말했다.