케미칼부문 PVC·가성소다 등 석유화학제품 선전

큐셀부문 957억 영업손실

[매일산업뉴스] 김승연 한화그룹 회장의 장남 김동관 사장이 이끄는 한화솔루션이 올해 3분기에 기대에 미치지 못하는 성적표를 받아들었다.

특히 태양광사업에서 1000억원에 육박하는 적자를 냈다. 태양광사업은 김동관 사장이 주도해 온 대표적인 사업이란 점에서 큐셀부문의 적자는 적자는 뼈 아프다.

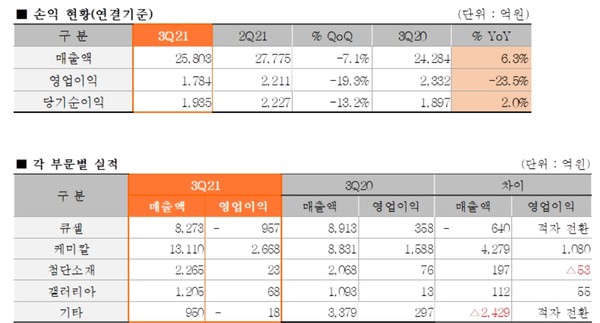

한화솔루션은 올해 3분기(연결 기준)에 매출 2조5803억원, 당기순이익 1935억원을 각각 기록했다고 28일 밝혔다.ㅋ

지난해 같은 기간에 비해 매출은 6.3%, 순이익은 2% 증가했다. 영업이익은 큐셀 부문의 실적 개선 지연에 따라 지난해 같은 기간 대비 23.5% 줄어든 1784억원을 기록했다고 덧붙였다.

사업별로 보면, 케미칼 부문은 매출이 지난해 동기 대비 48.5% 늘어난 1조3110억원, 영업이익이 68% 증가한 2668억원을 기록했다.

케미칼 부문의 실적 호전은 주력 제품인 PVC(폴리염화비닐)와 가성 소다 등의 국제 가격이 강세를 보였기 때문이다. PVC(폴리염화비닐)는 중국 석탄 가격 상승과 미국 허리케인 등에 따른 현지 공장 생산 차질 여파로 국제 가격이 최근 역대 최고인 1톤당 1750달러까지 급등했다. 가성소다도 중국 업체들이 전력난으로 생산을 줄임에 따라 국제 가격이 연초 대비 400% 이상 상승한 850달러까지 치솟았다. 가성소다는 알루미늄 제련 등 산업용 소재로 사용되는 제품으로, 한화솔루션은 연간 84만톤을 생산해 국내 시장 점유율 1위를 차지하고 있다.

큐셀 부문은 지난해 같은 기간에 비해 매출이 7.2% 감소한 8273억원, 영업손실이 957억원으로 적자 전환했다.

회사측은 “미국발(發) 물류 대란 여파로 선박을 이용한 제품 수출에 차질을 빚고 있는 데다가, 폴리실리콘과 웨이퍼 등 원자재 가격 강세가 수익성에 부정적 영향을 미쳤기 때문”이라고 설명했다.

한화그룹은 일찌감치 태양광사업을 미래 신성장사업으로 점찍었다. 특히 김동관 사장을 경영능력을 키우기 위한 발판으로 활용됐다. 김동관 사장은 2010년 (주)한화 차장 시절부터 태양광 사업을 담당해왔다. 그해 김동관 사장의 진두지휘하에 세계 1위의 태양광 셀 업체였던 독일의 큐셀을 인수하면서 한화솔루션은 세계 1위의 모듈생산기업, 세계 3위의 태양광기업으로 성장했다.

그러나 덩치는 키웠지만 수익성은 여전히 제자리걸음이란 점에서 성장사업으로 보기 어렵다는 시각이 있다. 2010년 사업 초기 영업이익률 10%를 넘어선 뒤(13.88%) 연간 영업이익률에서 5%를 넘어선 건 2016년 단 한 차례(5.43%)에 뿐이었다. 본격적으로 이익을 내기 시작한 2014년 이후 올해 상반기까지 누적 영업이익률은 2.10%에 불과하기 때문이다.

한화솔루션은 이날 3분기 실적 컨퍼런스콜에서 “큐셀부문의 경우 올해는 원가·물류가 총체적으로 부담스로운 해로, 시장흐름을 평범하게 예측할 수 있는 범위를 넘어선 시황이었다”면서 “내년에는 흑자전환을 목표로 하고 있다”고 말밝혔다.

이어 “웨이퍼는 올해도 증설이 많았지만 내년에도 추가 증설이 많이 예정돼 있다”면서 “폴리실리콘 증설이 2분기 이후에 나오면 전반적으로 저희의 업스트림 밸류체인에서 올해와 같은 상황은 피할 수 있지 않을까 전망한다”고 말했다.

갤러리아 부문은 전년 동기보다 매출이 10.2% 늘어난 1205억원, 영업이익이 423% 늘어난 68억원을 기록했다. 소비 심리 회복으로 고가 브랜드 제품과 프리미엄 가전에 대한 수요가 늘면서, 서울 압구정 명품관의 판매 실적이 좋아졌기 때문이다. 첨단소재 부문은 매출과 영업이익이 각각 2265억원과 23억원으로 집계됐다.

한화솔루션 최고재무책임자(CFO) 신용인 부사장은 “케미칼 부문은 4분기에도 PVC와 가성소다의 가격 강세가 지속될 것으로 예상돼 수익성이 양호할 전망”이라면서 “큐셀 부문은 원자재 가격 강세가 부담이지만 물류 대란 등 외부 환경이 호전되면 실적 개선을 기대할 수 있을 것”이라고 말했다.